会計

会計 · 2024/07/24

【※2024年9月13日に新リース会計基準が公表され(2027年4月1日以後の期首から適用開始)、会計上、オペレーティングリースは一部を除き、廃止されます。新リース基準については、新リース会計基準「リースに関する会計基準」の概要に記載しております。】...

会計 · 2024/04/28

改正の背景として、2023 年 12 月5日に「投資事業有限責任組合会計規則(以下「有責組合会計規則」という。)が 公表され、平成 10 年有責組合会計規則が廃止されまして、新たに公表された有責組合会計規則第7条第2項及び第3項により、有責組合が投資する資産の評価については、公正価値評価とすることが原則とされました。...

会計 · 2024/03/19

LPSでは、「中小企業等投資事業有限責任組合会計規則」という会計規則があったのですが、2023年12月5日より、「投資事業有限責任組合会計規則」という新たな会計規則ができまして、2024年10月1日以後に開始する事業年度から適用されることになります。 実に25年ぶりの改正となります。...

会計 · 2024/02/13

太陽光発電のパネルの廃棄費用の積立制度が2022年に始まりましたが、傾斜地に設置されている場合などでは費用が割高になるので、廃棄費用の積み立てでは足りなくなるおそれがあるという記事がでていました。...

会計 · 2023/05/03

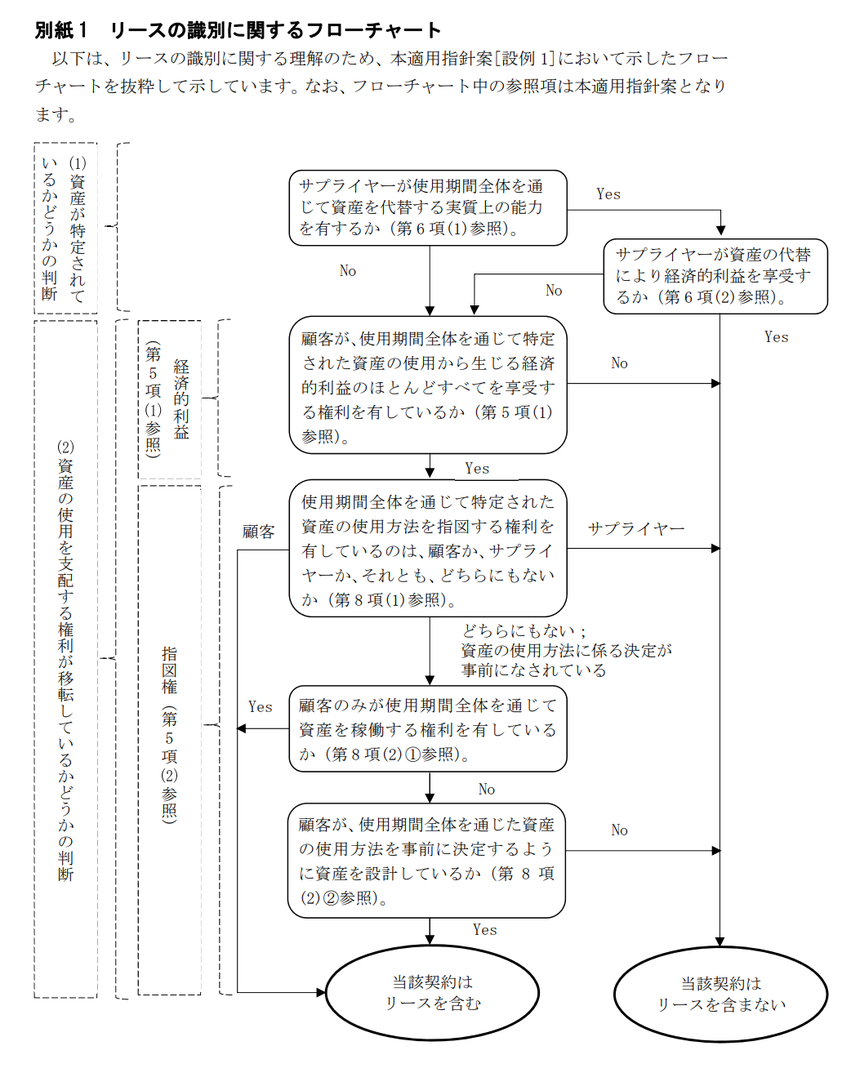

【※2024年9月13日に新リース会計基準が公表され(2027年4月1日以後の期首から適用開始)、会計上、オペレーティングリースは一部を除き、廃止されます。新リース基準については、新リース会計基準「リースに関する会計基準」の概要に記載しております。】 2023年5月 2日に企業会計基準委員会から「リースに関する会計基準(案)」等がついに公表されました。...

会計 · 2023/03/24

※2023年12月5日より、「投資事業有限責任組合会計規則」という新たな会計規則ができまして、投資の評価基準が改正されています。 当該記事は、従前の評価基準になります。 詳しくは、「投資事業有限責任組合(LPS)の会計規則の改正で何が変わるの?」という記事で改正内容を記載しておりますので、ご参照ください。...

会計 · 2022/11/11

弊事務所では、会計ソフトは、弥生会計を使用しています。 小規模な会社には弥生会計をお勧めしてはいますが、メリットとデメリットは必ずあるわけで、他の会計ソフトと比較しながら、いちユーザー目線で、良い点、悪い点を忌憚なく記載しました。 あくまでいち個人で使用してみての感想ではありますが、会計ソフト導入のご参考になれば幸いです。...

会計 · 2022/10/27

会計と税務が相違することは、よくあることで、外貨建資産等の換算についても、会計と税務で少し相違する部分があります。 外貨建資産等の会計と税務の相違は以下の表になります。 CR:決算時レート(Current Rate) HR:発生時レート(Historical Rate)