SPCの形態(スキーム)

SPCの形態(スキーム)として、代表的なものが以下になります。

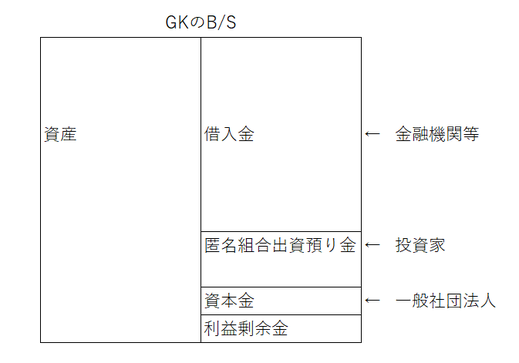

1,GK-TKスキーム

最もよく利用される形態です。

一般社団法人が出資者となり、合同会社(GK)を設立し、匿名組合契約(TK)により、導管性確保(二重課税の回避)のため、エクイティ出資を募ります。

GKが営業者となりますが、GKは、空の器であり、実際の運営者は外注(報酬を払って運営)することになります。

匿名組合が利用される理由は、二重課税を回避しつつ、事業から生じる利益をほぼそのまま投資家に還元する仕組みが可能であるためです。(いわゆるペイスルー課税)

匿名という名前の通り、投資家は、名目的には事業に対して名前を出さず、資金は出すが、事業に対しては口は出さないということとなり、連結から除外することができるということが言われていましたが、現在の会計基準は、支配力基準が原則的判定基準として採用されていますので、形式的な理由のみで、連結から除外するということはできないものと考えられています。

SPCの連結については、「SPCの連結範囲」というページに記載しておりますので、ご参照ください。

一般社団法人を使う理由として、利益を目的としない出資者の意思決定を反映させない法人という性質を活かし、中立的な第三者を意思決定権者に選任することができるようになります。

中立的と思われる職業の弁護士や会計士・税理士が選ばれたりするとどこかの本に書いてあったのですが、実際は、利害のある会計事務所や運営会社の人だったりするような気がします。

合同会社は定款自治になりますので、株式会社等とは異なり、使い勝手がよく、かなり自由に会社を運営できます。

投資家に利益以上の現金を分配することもできます(出資の戻しをある程度自由に行える)ので、特定目的会社(TMK)や投資法人(J-REIT等)よりも柔軟性があると言えます。

その分、会社のガバナンスが緩くなっており、運営者が不正を行うことができてしまう可能性もあるため、投資家や銀行などの債権者の要請により、任意での会計監査をすることもあります。

合同会社の代わりに株式会社を利用するケースもあります。

株式会社を利用するケースとしては、上場企業の子会社として利用されていることが多いように思います。

合同会社というのは、まだイメージの面で向上していないからでしょうか。。。

経済合理性だけを考えれば、合同会社の方が何かと都合がよかったりするのですが。

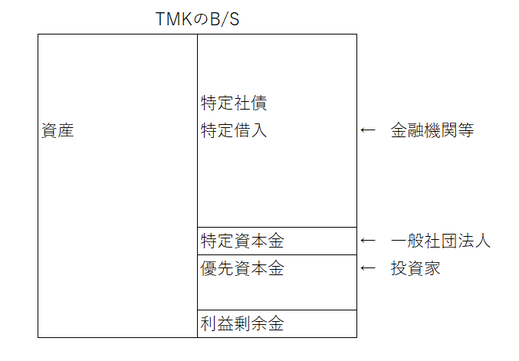

2,TMKスキーム

資産流動化法によって設立される「特定目的会社」と呼ばれるものです。

この特定目的会社を略してTMKと呼ばれることが多いです。

資産流動化計画を策定し、財務局に届け出て、当該内容に沿った運営をしなければならないため、運用上の裁量は大きく限定されることになります。

その分、GKーTKスキームよりもガバナンスはしっかりしたものとなっていると言えます。

TMKでも倒産隔離をするために、GK-TK同様、一般社団法人を親会社(特定出資)にして、支配権を断絶しています。

配当可能利益の90%超を配当する場合には、配当金が損金算入されることにより、二重課税の回避ができることとなっています。(いわゆるペイスルー課税)

この場合の利益は会計上の利益となるため、税務調査で否認されてしまったり、税務との不一致が生じてしまうと、二重課税の回避が損なわれてしまう可能性がありますので、GK-TKスキームよりも会計処理の配慮が必要となります。

財務局に届出や報告が必要になり、会計監査は必須となります。

投資家が海外の方だと、会社のガバナンスを気にされるせいか、この形態が利用されることが多いように思います。

また、TMKは、社債を発行できることや、現物の不動産を投資対象にできることはGK-TKスキームにはないメリットになりますので、不動産信託を利用しにくい開発型の不動産ではTMKを採用されることがよくあります。

3,LPS(投資事業有限責任組合)

投資事業有限責任組合に関する法律(LPS法)によって、ベンチャー投資や事業再生のために活用される形態です。

組合員は、無限責任組合員(GP)、有限責任組合員(LP)に分かれます。

通常、メインプレイヤーが無限責任組合員となり、個人投資家等が有限責任組合員となり、資金調達を行い、投資を行います。

LPSは、組合であり、法人格がないため、組合員は、原則として、持分割合に応じて、LPSから直接財務諸表数値を取り込むことになります。(いわゆるパススルー課税)

投資は、LPS法に事業の範囲が列挙されており、その範囲内で行われることになります。

例えば、直接の不動産への投資はできないため、不動産の購入するには、不動産の入っている信託受益権に投資するという方法をとります。

会計監査は必須となります。

会計税務については、「LPSに出資した者の会計処理と税務処理」というページに記載しておりますので、ご参照ください。

最近では、官民ファンドといった地方公共団体も組合員になるケースがありますので、源泉税など注意が必要になります。

LPSの源泉税については、「LPSの源泉税」というページに記載しておりますので、ご参照ください。