2023年(令和5年)10月1日からインボイス制度が始まります。

課税事業者にとっては、期限までに申請書を提出するだけでよいのですが、免税事業者にとっては、少しややこしい手続きとなるのかなと思っております。

免税事業者というと、創業間もない会社、個人の節税目的会社、小規模な会社のイメージがあるように思いますが、ファンドなんかは狙って免税事業者になったりすることがあるので、結構あちこちに影響があります。

事業間取引のある会社又は個人事業者(インボイスを要求するお客さんのいない会社や個人事業者)は、インボイスが発行できないと、取引先が不利益を被る可能性があるため、免税事業者から、課税事業者に変更することが増加するものと予想されてます。

インボイスを発行するには、登録作業が必要になるのですが、「適格請求書発行事業者の登録申請書」を所轄の税務署に、原則、令和5年3月31日までに提出しなければなりません。

色々ややこしいこととして、免税事業者は、登録申請ができないという点かと思います。

ということは、「課税事業者選択届」を提出して、課税事業者となってから申請する必要があるということになります。

しかしながら、インボイス通達5-1及び平成28年改正法附則44④において、免税事業者である事業者が、インボイス制度の開始日令和5年10月1日の属する課税期間から事業者登録を受ける場合、登録申請書のみを提出すればよく、課税事業者選択届出書の提出を要しないとされています。

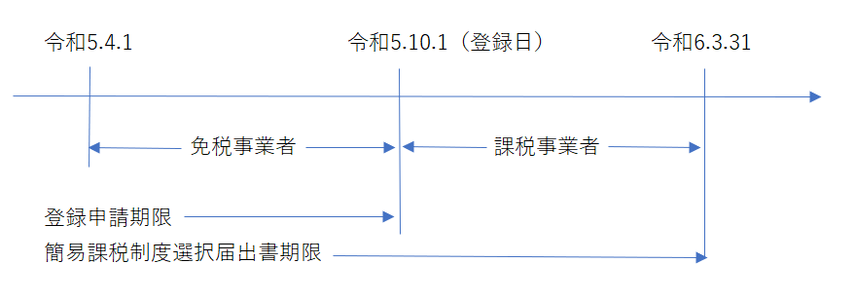

このあたりですでにごちゃごちゃし始めているので、具体的に、事業年度が令和5年4月1日~令和6年3月31日の免税事業者が令和5年10月1日より、適格請求書発行事業者(インボイス制度適用者)になるための手続きを見ていこうと思います。

図にすると以下のようになります。

登録申請期限は、令和5年3月31日が原則の期限になりますが、困難な事情があれば令和5年9月30日まで延長できます。

困難な事情とは何か、税務署に問い合わせしてみたのですが、登録するかどうか判断に迷った等の理由でも認めてくれるようなので、基本的には、9月30日まで受け付けてくれると言っていいかと思われます。

登録番号の通知には1カ月程度かかるかもしれないとのことでしたが、法人の場合は、Tに法人番号をつければよいだけなので、あまり影響ないかと思いますが、個人の場合は、早めに申請した方がよさそうです。

令和5年10月1日きっかりからインボイスに切り替える必要はないので、すでに登録番号を記載した請求書を発行しても問題ありません。

登録日以後の課税期間に簡易課税制度の適用を受けたい場合には、事業年度末(上記の例では令和6年3月31日)までに簡易課税制度選択届出書を提出すればよいことになります。