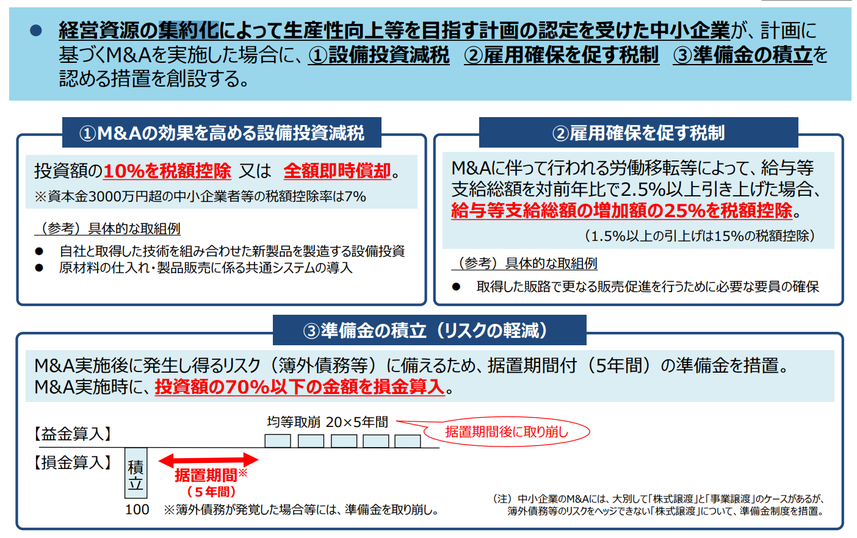

経営資源集約化税制は、中小企業のM&Aにおいて、将来の損失リスク発生の懸念を抱えながら、費用化出来なかった株式の取得価額が、一定の要件の下、株式購入直後に一部費用化出来るようになるという制度です。

通常は、株式を取得すると、当該取得価額は資産となり、当該株式を他人に譲渡する等まで、損金にはできないのですが、この制度を使うと、M&Aによる株式の取得価額を一時的に損金として計上できることになります。

近年、中小企業によるM&Aは増えてきましたが、M&Aには、買収企業の将来性のリスク、買収企業のコンプライアンスのリスク、(簿外・偶発)債務のリスクなど様々なリスクが伴います。

通常、そのようなリスクを回避するためにはデューデリジェンスを行うことが一般的ですが、中小企業のM&Aは、相手先が、取引のある会社、知り合いの会社であったり、デューデリジェンスのコストを負担することが難しい面もありますので、デューデリジェンスを行わないということもあります。

そこで、中小企業のM&A時のリスクを軽減させるため、この制度ができたようです。

この制度の概要は以下になります。

1,適用企業

年平均所得金額が15億円を超えない、資本金の額又は出資金の額が1億円以下の、青色申告をしている一定の法人(大規模法人の所有に属する法人を除く。)

2,税制措置

・中小企業者がM&A(株式の購入、取得価額が10億円以下。)を行い一定の積立金処理をした場合には、取得価額の最大70%を損金に計上することができる。

・積立金は、一定の場合を除き、5年間の据置期間経過後、5年間で均等に益金算入される。

3,適用期間

2024年(令和6年)3月31日までに経営力向上計画の認定を受けた株式等の取得に適用

税制のイメージとしては、以下になります。